こんにちは、トモです!

今日はいよいよ始まるあの「インボイス制度」について解説をしていきます。

結論、大きい会社と取引をしていなければ影響はない可能性が高いです!

・消費税の成り立ちについて

・免税事業者と課税事業者とは

・インボイスとは

・パターン別にフリーランスが取るべき対応を解説

それでは早速いってみましょう~!

前提知識:消費税の取り扱いと免税事業者と課税事業者

まず一番最初に、「消費税の取り扱い」について解説をします。

普段、買い物すると何気なく消費税として10%取られていますよね。

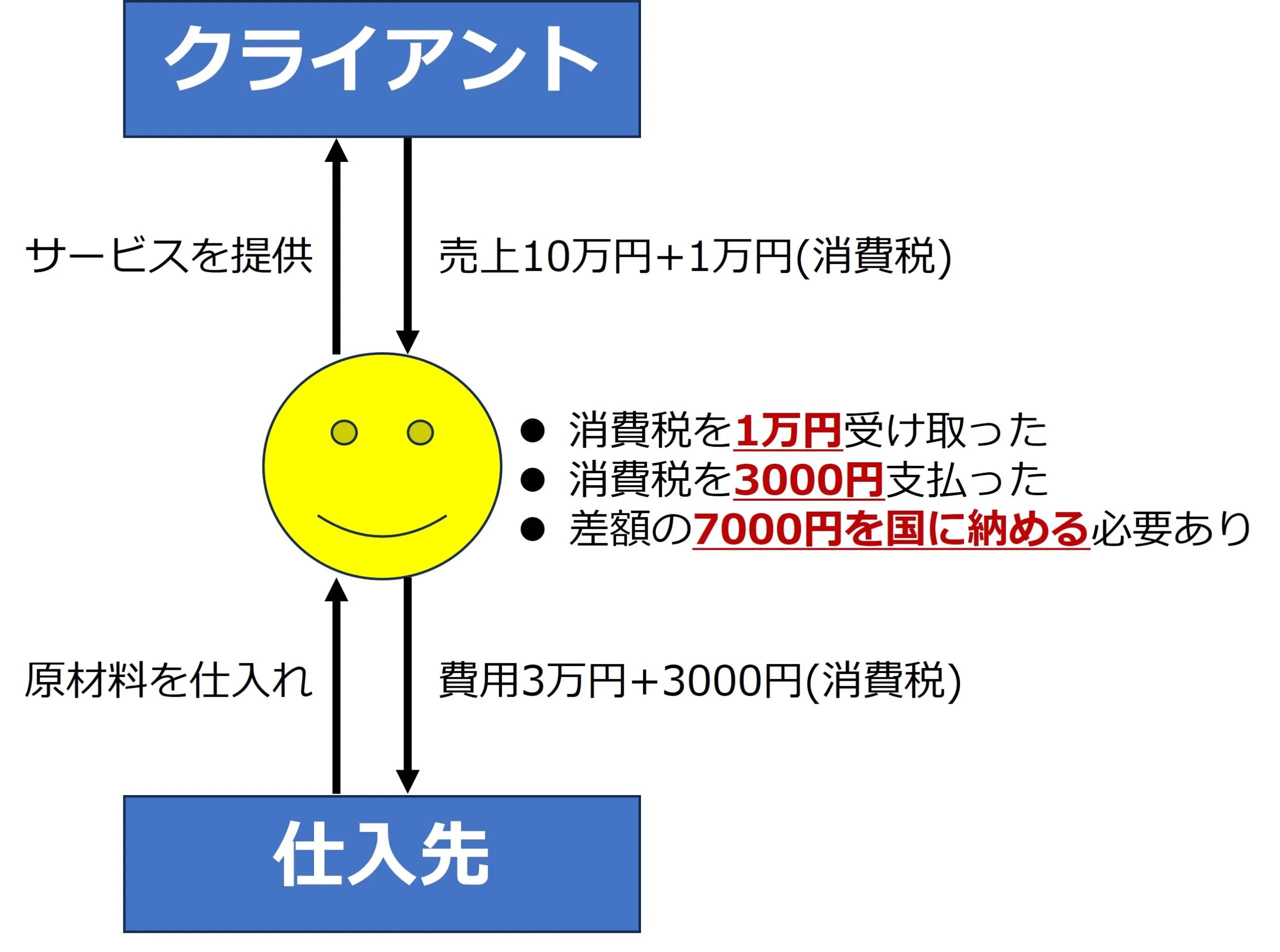

事業を行うと上図のように「売上で得られた消費税と、経費で支払った消費税の差額を納税する義務」が発生します。

例)あなたがカフェの経営者です。

- コーヒー豆を3万円で仕入れると、消費税3,000円を仕入先であるコーヒー豆業者に支払います。

- その豆でコーヒーを淹れて、お客様に10万円で販売すると消費税10,000円を受けとります。

- このとき、差額の7,000円を国に納める必要があるのです。

つまり赤字でない限り、基本的には全ての事業者は消費税を国に納める必要があるのです。

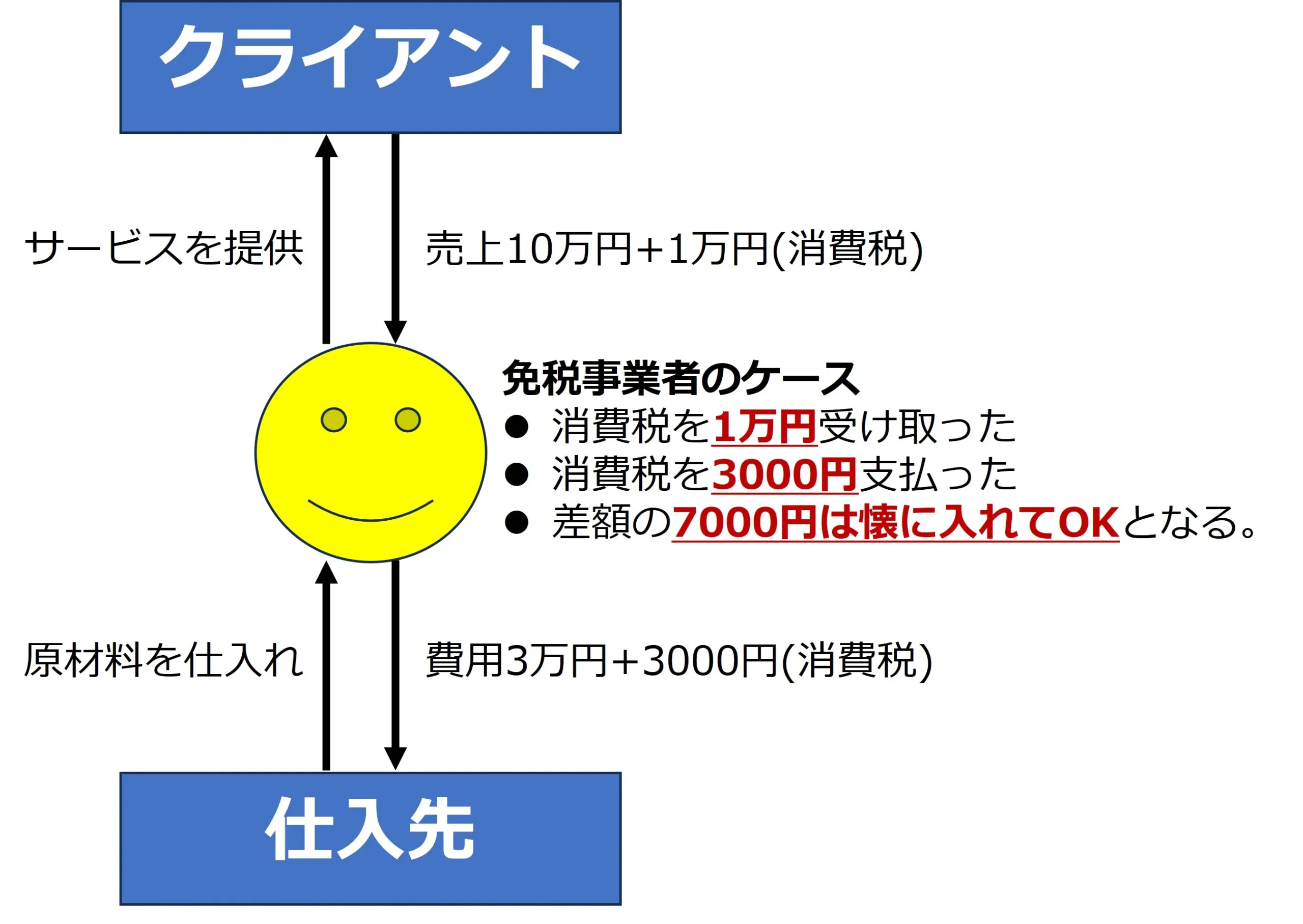

免税事業者:売上1000万円以下で消費税を納めなくて良い

ところが世の中には、売上が数百万円で小規模な事業を行っている事業者が大多数です。

このような事業者が毎年わざわざ消費税を計算して、国に納めるのは国も事業者も手間となります。

そのため売上が1000万円以下の場合、特例として消費税を納めなくて良いことになっているのです。このような事業者を「免税事業者」といいます。

そのため上図の通り、免税事業者は消費税の差額を自分のものにすることができます。

課税事業者:売上1000万円を超えて、消費税を納める必要がある

先ほどとは対称に、消費税を納める事業者のことを「課税事業者」と言います。

課税事業者の場合、一番最初の図と同じく消費税を支払う義務が発生します。

課税事業者となる条件は以下の通りです。

課税売上高が1000万円を超えると、翌々年(法人の場合は翌々事業年度)には自動的に課税事業者になります!

そのため事業規模が拡大すると必ず課税事業者になってしまうのです。

一応、免税事業者の期間を伸ばす小技があるので紹介します。

個人事業主の売上が1000万円を超えた二年後に、法人成(個人事業主を廃業して法人化すること)をすることで、免税事業者の期間をさらに二年伸ばすことが可能です。

※ただしこの後に説明するインボイス制度によって、必ずしもこの技が使えるわけではなくなってしまいました。。

インボイス制度について

ではようやくインボイス制度の説明に入りましょう。

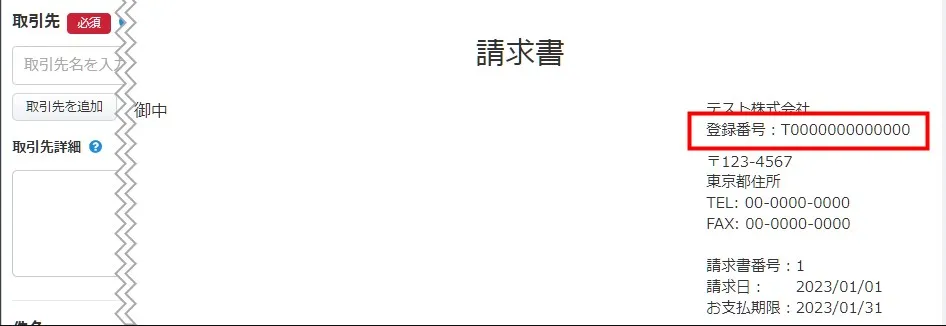

そもそもインボイスとは「請求書」のこと

大前提として、インボイス(Invoice)は英語で請求書を意味します。

そしてインボイス制度でいうところのインボイスは「適格請求書」のことを指します。

以下が適格請求書のサンプルです。

適格請求書:フォーマットは通常の請求書とほぼ同じですが、Tから始まる登録番号が付与されています。

適格請求書を発行するためには、「課税事業者」&「適格請求書発行事業者」になる必要がある

適格請求書を発行するためには二つの要件があります。

まず一つ目が課税事業者になることです。先ほど説明したように売上が1000万円を超えると二年後には自動的になります。また、1000万円を超えなくても届け出を行なえば課税事業者になることは可能です。

ただし課税事業者になってしまうともちろん消費税の納税義務が発生します。

そして二つ目は適格請求書発行事業者になることです。

適格請求書に書かれているTから始まる登録番号ですが、勝手に付けてしまっていいのでしょうか?

・・・もちろんダメです。

この登録番号を得るには、税務署で申請を行い適格請求書発行事業者になる必要があります。

※申請方法はまた別の記事で解説しますね!

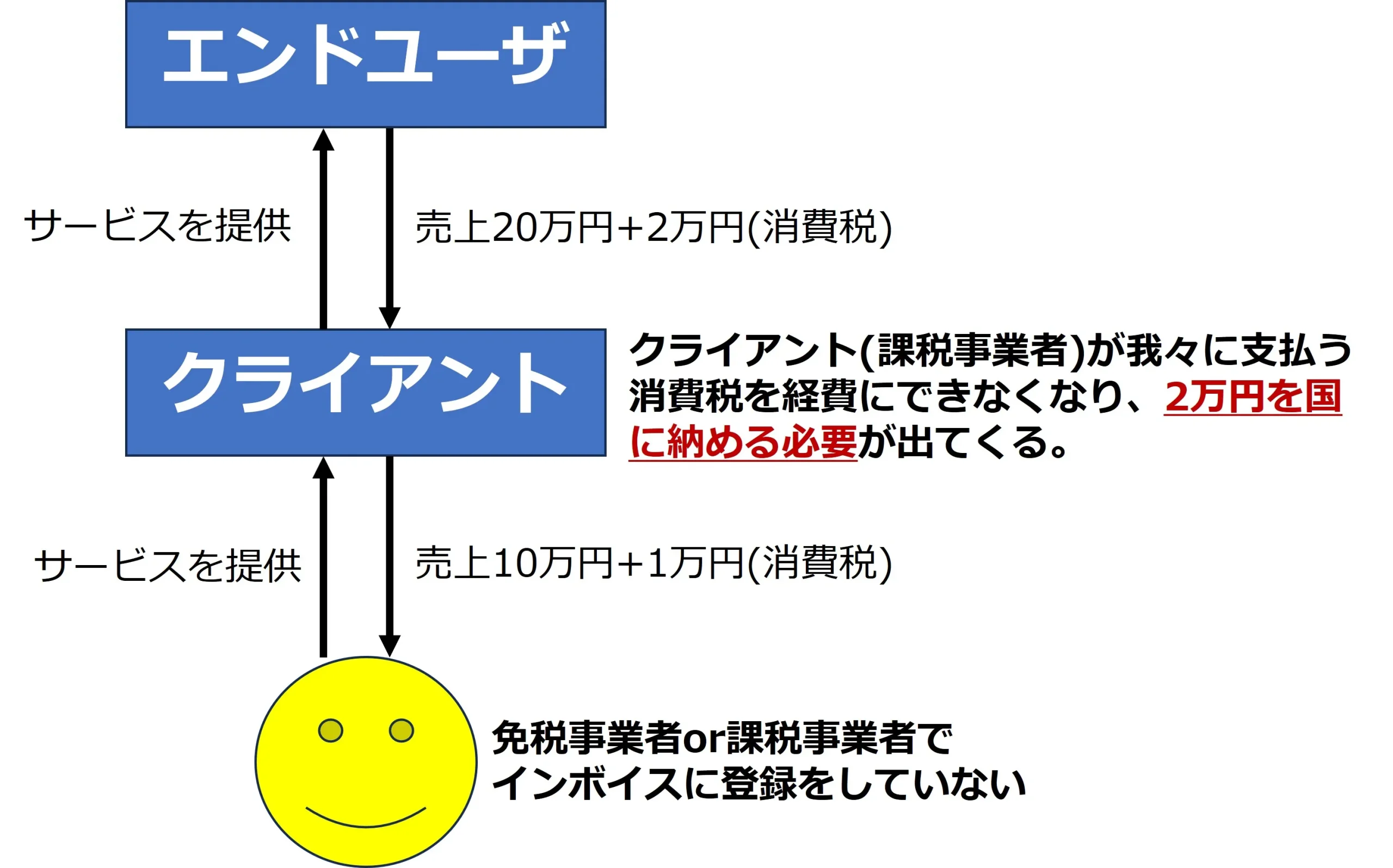

2023年10月1日より、課税事業者はインボイスの登録をした事業者の請求でないと、消費税を経費にできなくなってしまう

ではこれまでに説明した適格請求書ですが、通常の請求書ではどのような影響があるのでしょうか?

これまで説明したように課税事業者が自らの仕入の消費税を経費とするには、適格請求書を受領する必要があります。

この図のように我々フリーランスが適格請求書を発行できないと、クライアントが支払う消費税が経費として認められなくなります。

仮にクライアントがインボイス制度への登録を強要してきたらどうするでしょうか?

本来消費税を納める義務の無かった小規模なフリーランスが、インボイス制度によって消費税を納める必要になる可能性があります。

さらに、クリエイター・Webマーケター・コンサルタントなど仕入れが少ない職種では影響が甚大です。

場合によっては単純に消費税分(10%)の売上ダウンとなる場合もあり得ます。

だからいま世間ではこれだけインボイスが騒がれているのです。

フリーランスは影響を受ける場合と受けない場合がある

とはいえ全ての事業者がすぐに影響を受けるわけではありません。

いくつかパターン分けができるので、一つずつ見ていきましょう!

パターン①:BtoC取引が中心でお客様が消費者→影響はない

最初にお客様が一般消費者の場合です。

例えば、自分が一般消費者向けにアクセサリーを作りECサイトで販売しているようなケースです。

この場合、クライアント(一般消費者)は確定申告などは行わないため、免税事業者のままインボイスに登録せず取引を続けても問題ありません。

※自分たちが作ったアクセサリーを仕入れて、ビジネスを行う企業がいたら検討する必要はあります。

パターン②:BtoB取引が中心で、お客様が小規模な場合→影響はないことが多い

続いて、お客様が小規模な企業や個人事業主の場合です。

例えば売上高1000万円以下で免税事業者としか取引がない場合、クライアントも消費税の納税義務はないため、免税事業者のまま取引を続けて問題ありません。

ただしインボイス制度が始まると、クライアントがさらに先のクライアント(課税事業者)からインボイスへの登録を依頼され、結果自分も登録を促されるケースはあり得ます。

パターン③:BtoB取引が中心で、お客様が中大規模な場合→影響あり

最後に、お客様が中~大規模な企業や個人事業主の場合です。

この場合、当然お客様の立場からしたら支払う消費税は経費にしたいでしょう。

そのためインボイスへの登録を依頼されて、承諾しない場合は値下げの依頼や最悪取引の中止を宣告されることも想定されます。

ただし、これらの行為は下請け法の違反となるケースもあります。

お客様が課税事業者であっても、「あなたは優秀なフリーランスなので、あなたに支払う消費税はウチの経費にできなくても気にしないから良いよ~」と言ってくれれば、インボイスに登録しなくても問題ありません。

※そんなお客様がいたらめっちゃ感謝しつつお仕事をやっていきましょう笑

これまでのパターンをまとめるとこのようになります。

| 自分の種別 | BtoC / BtoB | 取引先の種別 | 取るべき対応 |

| 免税事業者 | BtoC | 免税事業者 | インボイス登録は不要 |

| 免税事業者 | BtoB | 免税事業者 | インボイス登録は不要 |

| 免税事業者 | BtoB | 課税事業者 | インボイス登録は必要 ※取引先が支払う消費税を経費にしない場合は不要 |

| 課税事業者 | BtoC | 免税事業者 | インボイス登録を行う(デメリットなし!) |

| 免税事業者 | BtoB | 免税事業者 | インボイス登録を行う(デメリットなし!) |

| 免税事業者 | BtoB | 課税事業者 | インボイス登録を行う(デメリットなし!) |

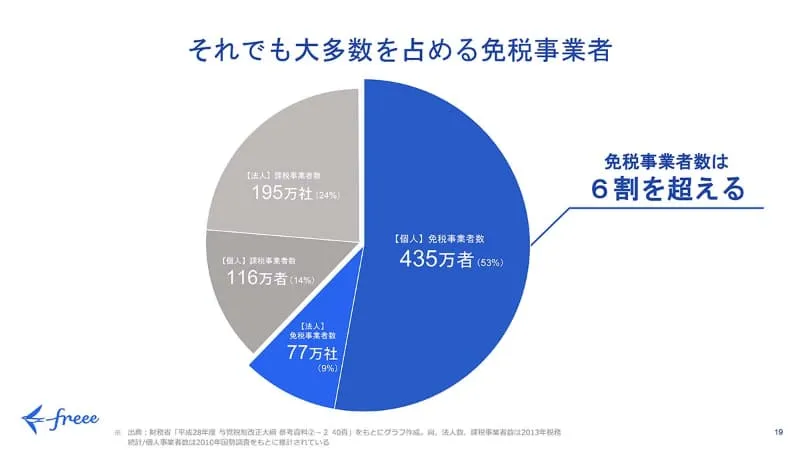

2023年10月から6年間は経過措置もある

こちらのグラフの通り、日本国内の全事業者435万者のうち、免税事業者は6割を占めると言われています。

出展:インボイス制度が狙うもの。増える業務負荷と迫られるデジタル化

そのためインボイス制度が発表されてすぐに、多くの事業者や団体から反対の声が挙げられました。

その結果、経過措置として課税事業者から免税事業者への支払いであっても消費税の一部は経費として認められるようになりました。

具体例として、「取引先が課税事業者で、フリーランスの自分に対して10万円の消費税(100万円の発注)を支払うケース」を考えてみましょう。

表内の左側の金額が発注本体分の金額、右側が消費税分の金額となります。

| 自分の種別 | 現在 | 2023年10月~ | 2026年10月~ | 2029年10月~ |

| インボイス事業者 | 100万円 + 10万円 | 100万円 + 10万円 | 100万円 + 10万円 | 100万円 + 10万円 |

| 免税事業者 | 100万円 + 10万円 | 100万円 + 8万円 | 100万円 + 5万円 | 100万円 + 0万円 |

このように全額は経費にはならないものの、最大で6年間は一部が経費として認められるようになっています。

この点も考慮して、取引先と交渉などを行っていきましょう。

まとめ

本日はインボイスの全体像を解説しました。

パターン別の対応で説明したように、自分のクライアントが免税事業者なのか課税事業者なのか、また課税事業者の場合でも関係性を考慮して自分の身の振り方を考えましょう。

※自分が既に課税事業者の場合、何も考えずにインボイスに登録して問題ありません。

また、本日は割愛しましたが、「簡易課税事業者」というものも存在します。

より詳細な解説を今後も行っていくので、ぜひご参考にしてください!